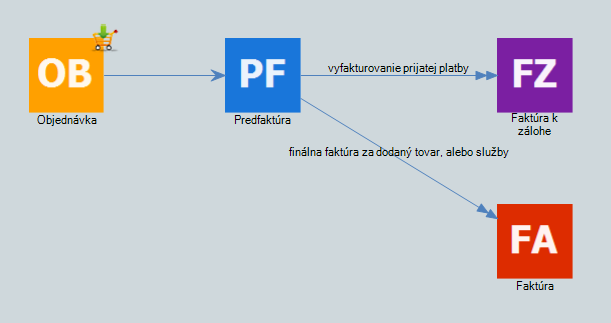

Predfaktúra

Faktúra k zálohe

27/07/2016

Predfaktúra sa používa v prípade, že požadujete úhradu za dodanie tovaru, alebo služby vopred. Výhodou predfaktúry je, že nejde o daňový doklad, a teda jej vystavenie vám neovplyvní hospodársky výsledok, a tiež vám nevzniká povinnosť odviesť DPH.

Predfaktúra sa častokrát používa pri obchodnom styku, kedy požadujete od zákazníka najprv úhradu a až na základe úhrady mu dodáte tovar. Ak si to totiž zákazník rozmyslí a predfaktúru vám nakoniec neuhradí, nič sa nedeje.

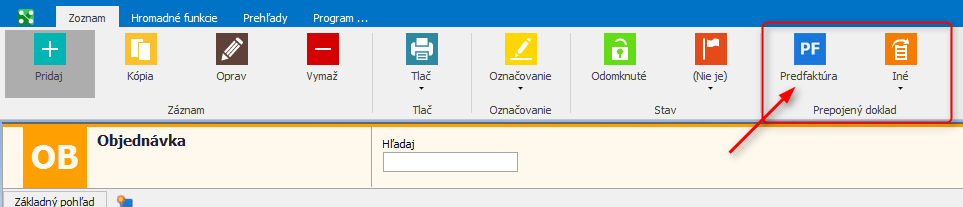

Postup vytvorenia predfaktúry:

1. Predfaktúru odporúčame vytvárať z prijatej objednávky od zákazníka ako prepojený doklad (program automaticky zachová rovnaké číslo zákazky na dokladoch pre spätné spárovanie).

2. Program automaticky prevezme položky z objednávky. Ak potrebujete zmeniť položky, prípadne ich nahradiť inou (napr. Záloha za tovar), môžete tak spraviť počas vytvárania dokladu Predfaktúra.

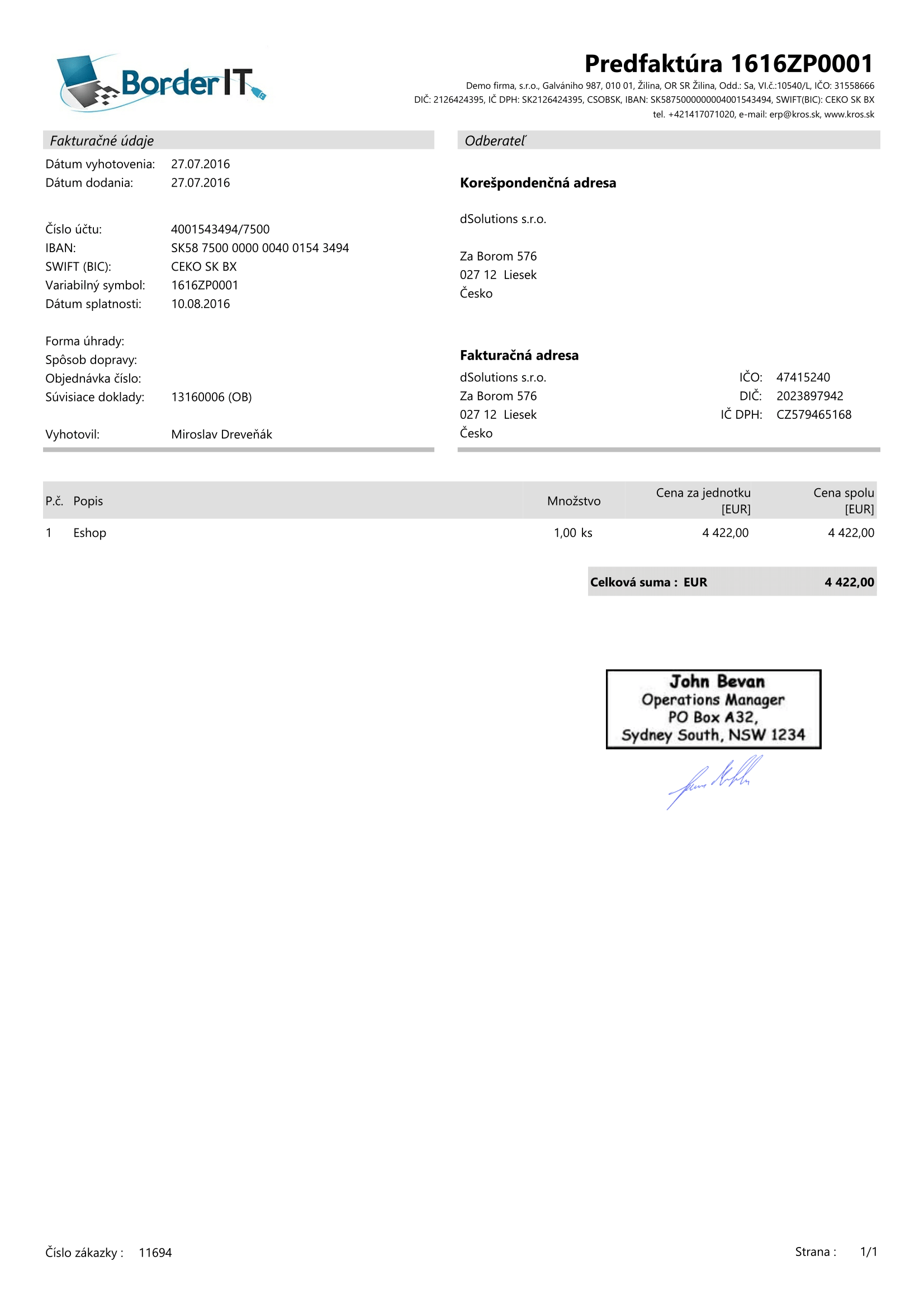

3. Vytvorenú predfaktúru uložte tlačidlom OK a vytlačte (príklad tlačového výstupu: Predfaktúra). Predfaktúra je nedaňový doklad, a preto na ňom nie je vyčíslená DPH, alebo dátum vzniku daňovej povinnosti.

Ako postupovať po úhrade predfaktúry?

V prípade, že vám zákazník predfaktúru uhradí, ste mu povinný ešte v ten istý mesiac vystaviť riadny daňový doklad – faktúru. Existujú dva spôsoby, ako postupovať:

1. Zákazník uhradil predfaktúru a v rovnakom mesiaci mu dodáte tovar

V takomto prípade zákazníkovi rovno vystavíte riadnu faktúru, na ktorej budú položky dodaného tovaru a celý obchodný prípad tým uzavriete. Finálnu faktúru už zákazník neuhrádza, prípadne uhrádza iba časť zníženú o sumu, ktorú zaplatil predfaktúrou. Postup vytvorenia nájdete tu.

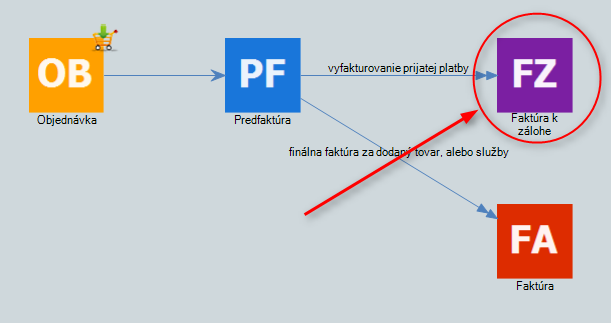

Zákazník uhradil predfaktúru, avšak tovar mu dodáte neskôr ako v mesiaci, keď vám prišla úhrada

Zo zákona ste povinný zaplatiť DPH z prijatej platby za predfaktúru v mesiaci, kedy bola platba prijatá aj napriek tomu, že ešte nedošlo k dodaniu tovaru. V takomto prípade je potrebné po prijatí platby vystaviť zákazníkovi faktúru k zálohe, ktorá bude obsahovať iba položku „Prijatá platba zo dňa“. Postup vytvorenia nájdete tu.

Aktualizované 8.4.2020